Ausblick auf das Geschäftsjahr 2015

Die wichtigsten Prämissen, die WACKER bei seiner Planung zugrunde legt, sind die Energie- und Rohstoffkosten, die Personalkosten und die Wechselkurse. Für das Jahr 2015 planen wir mit einem Wechselkurs des Euro zum US-Dollar von 1,15 und zum Yen von 135.

Steuerungskennzahlen und Wertmanagement

Die wichtigen finanziellen Steuerungskennzahlen für den WACKER-Konzern bleiben gegenüber dem Vorjahr unverändert.

Konzernumsatz 2015 mit Mengenwachstum

WACKER erwartet im Geschäftsjahr 2015 steigende Mengen in allen Geschäftsbereichen. In unseren Planungsprämissen gehen wir davon aus, dass die Preise für Siliciumwafer flach bleiben und die Preise für Polysilicium sich auf dem Niveau des 4. Quartals 2014 bewegen. Der Konzernumsatz soll um einen hohen einstelligen Prozentsatz steigen, auch begünstigt durch die veränderten Wechselkursparitäten.

Die tatsächliche Entwicklung des WACKER-Konzerns und der Geschäftsbereiche kann auf Grund der wirtschaftlichen Unsicherheiten positiv wie auch negativ von unseren Annahmen abweichen.

Aus heutiger Sicht werden sowohl die Chemiebereiche als auch WACKER POLYSILICON und Siltronic im Umsatz wachsen. Das größte Umsatzwachstum für unsere Produkte erwarten wir in Asien. Das Umsatzwachstum soll sich im Vergleich zum Jahr 2015 im Jahr 2016 fortsetzen – vorausgesetzt, dass die weltweite Konjunktur wie von den Wirtschaftsforschungsinstituten prognostiziert auf Wachstumskurs bleibt und es nicht zu unvorhersehbaren Einbrüchen in den für WACKER wesentlichen Absatzregionen und -branchen kommt.

Ausblick für das Jahr 2015

|

|

||||

|

|

Ist 2014 |

Ausblick 2015 |

||

|

|

|

|

||

|

Wichtige finanzielle Steuerungskennzahlen |

|

|

||

|

EBITDA-Marge (%) |

21,6 |

deutlich niedriger |

||

|

EBITDA (Mio. €) |

1.042,3 |

bereinigt um Sondererträge, leichter Anstieg |

||

|

ROCE (%) |

8,4 |

niedriger |

||

|

|

|

|

||

|

Netto-Cashflow (Mio. €) |

215,7 |

leicht positiv |

||

|

|

|

|

||

|

Ergänzende finanzielle Steuerungskennzahlen |

|

|

||

|

Umsatz (Mio. €) |

4.826,4 |

Anstieg im hohen einstelligen Prozentbereich |

||

|

Investitionen (Mio. €) |

572,2 |

ca. 700 |

||

|

Nettofinanzschulden (Mio. €) |

1.080,6 |

Anstieg um 200 bis 300 |

||

|

|

|

|

||

|

Abschreibungen (Mio. €) |

599,0 |

ca. 625 |

||

Ausblick der wesentlichen Steuerungskennzahlen auf Konzernebene

So entwickeln sich die wesentlichen Steuerungskennzahlen auf Konzernebene aus heutiger Sicht.

Entwicklung der EBITDA-Marge und des EBITDA: Die EBITDA-Marge wird im Vergleich zum Vorjahr niedriger ausfallen, da wir keine vergleichbar hohen Sondererträge aus Schadenersatzzahlungen sowie aus der Neuregelung von Vertrags- und Lieferbeziehungen zu unseren Solarkunden erwarten. Auch die Anlaufkosten zum Produktionsbeginn der neuen Polysiliciumanlage am Standort Charleston im US-Bundesstaat Tennessee sowie insgesamt leicht niedrigere Preise in unserem Geschäft mindern die EBITDA-Marge. Die Veränderung der Währungsrelationen wirkt sich mit etwa 100 Mio. € positiv auf das EBITDA aus. Davon schlagen sich auf Grund der Änderungen im Hedgingergebnis nur rund 40 Mio. € effektiv im EBITDA nieder. Das EBITDA soll auf vergleichbarer Basis – ohne Sondererträge aus Schadenersatzzahlungen sowie aus der Neuregelung von Vertrags- und Lieferbeziehungen zu unseren Solarkunden – gegenüber dem Vorjahr leicht ansteigen. Bei leicht steigenden Abschreibungen im Vergleich zum Vorjahr wird der Konzernjahresüberschuss auf Grund geringerer Sondererträge und einer Steuerquote von etwas mehr als 50 Prozent unter dem Wert des Jahres 2014 liegen.

ROCE: Der ROCE wird im Vergleich zum Vorjahr (2014: 8,4 Prozent) niedriger ausfallen.

Netto-Cashflow: Für das Jahr 2015 erwarten wir bei höheren Investitionen einen leicht positiven Netto-Cashflow, der deutlich unter dem Vorjahr liegen wird. Ein wesentlicher Grund für den Rückgang sind geringere Sondererträge im Vergleich zum Vorjahr.

Ausblick für ergänzende Steuerungskennzahlen auf Konzernebene

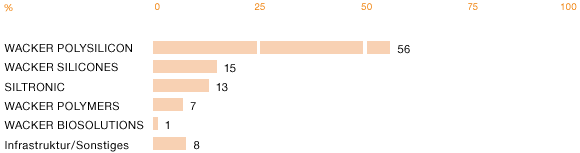

Investitionen: Im Jahr 2015 werden die Investitionen auf Grund der veränderten Wechselkursparitäten mit rund 700 Mio. € höher ausfallen und über den Abschreibungen liegen. Die Abschreibungen werden im Jahr 2015 bei rund 625 Mio. € liegen und damit leicht über dem Niveau des Vorjahres. Der größte Teil der Investitionen fließt in den Bau des neuen Produktionsstandortes in Charleston im US-Bundesstaat Tennessee. Die Investitionen werden voraussichtlich nicht in vollem Umfang aus dem erwarteten Cashflow aus laufender Geschäftstätigkeit gedeckt. Im Jahr 2016 sollen die Investitionen deutlich zurückgehen.

Investitionen 2015 nach Geschäftsbereichen

Nettofinanzschulden: Die Nettofinanzschulden werden sich im Vergleich zum Vorjahr um 200 bis 300 Mio. € erhöhen (2014: 1,08 Mrd. €). Der Anstieg ist zurückzuführen auf die Investitionen in den neuen Produktionsstandort in Charleston im US-Bundesstaat Tennessee sowie auf Polysiliciumlieferungen an unsere Kunden für bereits erhaltene Vorauszahlungen.

Umsatz- und EBITDA-Entwicklung der Geschäftsbereiche

Für den Geschäftsbereich WACKER SILICONES erwarten wir für das Jahr 2015 einen deutlichen Umsatzanstieg im Vergleich zum Vorjahr. Bei den Rohstoffkosten gehen wir von etwas steigenden Preisen hauptsächlich für Siliciummetall aus. Das Umsatzwachstum wird getragen von allen Geschäftseinheiten von WACKER SILICONES. Der Volumenszuwachs im Geschäftsbereich entspricht dem Wachstum des weltweiten Bruttoinlandsprodukts. Das stärkste Wachstum kommt vor allem aus Asien, wo der Wohlstandszuwachs zu einem höheren Verbrauch von Siliconprodukten führt. Aber auch in den Regionen Amerika und Europa sowie in den übrigen Regionen gehen wir von weiter steigenden Umsätzen aus. Wachstumsfelder sind insbesondere Produkte und Anwendungen in den Bereichen Körperpflege, Medizintechnik, Elektro- und Elektronikanwendungen und bei silanmodifizierten Polymeren. Weiterhin wollen wir bei hoher Auslastung unserer Anlagen den Anteil mit Spezialprodukten am Umsatz überproportional erhöhen. Das EBITDA soll deutlich über dem Vorjahr liegen.

Im Geschäftsbereich WACKER POLYMERS erwarten wir einen deutlichen Umsatzanstieg im Vergleich zum Vorjahr. Bei den Rohstoffkosten gehen wir davon aus, dass der im Jahr 2014 stark gestiegene Preis für Vinylacetatmonomer wieder etwas zurückkommt, wenn auch nicht auf das alte Preisniveau vor dem Anstieg. Das Dispersions- wie auch das Dispersionspulvergeschäft tragen zu diesem Wachstum bei. Im Dispersionsgeschäft kommt der Zuwachs aus den Anwendungsbereichen Bau und Verpackungen. Bei Dispersionspulvern ist der wesentliche Treiber die zunehmende Polymermodifikation. Den regional stärksten Zuwachs bei Dispersionspulvern erwarten wir in der Regionen Amerika und Asien und hier speziell in Indien. Bei den Dispersionen sehen wir einen weiteren Umsatzanstieg in Asien, besonders in China und Indien. In Europa erwarten wir ein leichtes Umsatzplus. Im Jahr 2015 wird der Geschäftsbereich WACKER POLYMERS einen neuen Trockner für Dispersionspulver sowie eine Sondermonomeranlage in Burghausen in Betrieb nehmen sowie eine Anlage zur Herstellung von Dispersionen an unserem US-Standort Calvert City. Beim EBITDA gehen wir von einem deutlichen Anstieg im Vergleich zum Vorjahr aus.

Einen deutlichen Umsatzanstieg erwarten wir im Jahr 2015 im Geschäftsbereich WACKER BIOSOLUTIONS. Mit der abgeschlossenen Integration der Scil Proteins Production GmbH in Halle sehen wir in unserem Geschäft auf dem Gebiet der Pharmaproteine weiteres Wachstumspotenzial. Auch im Bereich Ernährung (Nutrition) rechnen wir dank neuer Produktentwicklungen mit einem deutlichen Umsatzzuwachs. Regional die größten Wachstumschancen für WACKER BIOSOLUTIONS gibt es in der Region Asien. Am chinesischen Produktionsstandort Nanjing beginnt im Jahr 2015 die Produktion von PVAC-Festharzen für Kaugummirohmasse. Der bisherige Standort in Wuxi wird bis Ende 2015 geschlossen. Das EBITDA soll im Vergleich zum Vorjahr deutlich steigen.

Das Polysiliciumgeschäft von WACKER soll im Jahr 2015 in den Absatzmengen und im Umsatz wachsen. Wir gehen davon aus, dass der Photovoltaikmarkt sein Wachstum weiter fortsetzen wird. Trotzdem gibt es nach wie vor Überkapazitäten in der gesamten Wertschöpfungskette. Unser Hauptaugenmerk legen wir nach wie vor darauf, die Herstellungskosten für Polysilicium nochmals zu verringern. In der zweiten Jahreshälfte 2015 wollen wir unseren neuen Produktionsstandort Charleston im US-Bundesstaat Tennessee in Betrieb nehmen. Beim EBITDA rechnen wir mit einem deutlichen Rückgang gegenüber dem Vorjahr, da wir geringere Sondererträge aus einbehaltenen Vorauszahlungen und Schadenersatzleistungen im Jahr 2015 erwarten. Das EBITDA wird auch durch die Anlaufkosten der Polysiliciumproduktion an unserem neuen Standort im US-Bundesstaat Tennessee gemindert.

Für Siltronic gehen wir von einem Umsatzanstieg im Jahr 2015 aus. Verantwortlich dafür sind etwas höhere Absatzmengen und günstigere Wechselkurse im Vergleich zum Vorjahr. Bei 300 mm Siliciumwafern rechnen wir damit, dass der Markt weiter wächst. Bei 200 mm Siliciumwafern sehen wir eine stabile Nachfrage. Bei kleineren Scheibendurchmessern ist von einer leicht rückläufigen Nachfrage auszugehen. Beim EBITDA erwarten wir einen deutlichen Anstieg gegenüber dem Vorjahr.

Künftige Dividende

Die Dividendenpolitik von WACKER orientiert sich grundsätzlich daran, mindestens 25 Prozent des Jahresergebnisses an die Aktionäre auszuschütten, vorausgesetzt, die wirtschaftliche Situation erlaubt dies und die beschließenden Gremien stimmen zu.

Finanzierung

Die Grundzüge unserer Finanzpolitik behalten ihre Gültigkeit. Auch wenn die Verschuldung im Jahr 2015 weiter ansteigt, setzen wir auf ein starkes Finanzprofil mit einer vernünftigen Kapitalstruktur und einer gesunden Fälligkeitsstruktur unserer Finanzschulden. Zum Bilanzstichtag 31. Dezember 2014 verfügt WACKER über ungenutzte Kreditlinien mit einer Restlaufzeit von über einem Jahr in Höhe von rund 600 Mio. €.

Mittelfristige Ziele

Die mittelfristigen Ziele bis 2017 haben nach wie vor Gültigkeit. Der Fokus liegt darauf, die Ertragskraft des Konzerns zu erhöhen und einen positiven Cashflow zu erwirtschaften.

Mittelfristige Ziele des WACKER-Konzerns bis 2017

|

|

||

|

|

Ziel 2017 |

|

|

|

|

|

|

Umsatz |

6–6,5 Mrd. € |

|

|

EBITDA |

1,2 Mrd. € |

|

|

EBITDA-Marge |

rund 20 Prozent |

|

|

ROCE |

größer elf Prozent |

|

|

Investitionen |

auf dem Niveau oder unterhalb der Abschreibungen |

|

Gesamtaussage des Vorstands zur voraussichtlichen Geschäftsentwicklung

WACKER geht davon aus, dass die Weltwirtschaft trotz aller Krisen im Jahr 2015 weiter wachsen wird. Im Jahr 2016 wird sich das Wachstum der Weltwirtschaft aus heutiger Sicht fortsetzen.

Für das Jahr 2015 erwarten wir einen Anstieg unseres Umsatzes auf Konzernebene im hohen einstelligen Prozentbereich. Wir rechnen damit, dass alle fünf Geschäftsbereiche im Umsatz zulegen werden. Beim EBITDA gehen wir auf vergleichbarer Basis ohne Berücksichtigung von Sondererträgen von einem leichten Anstieg gegenüber dem Vorjahr aus. Die EBITDA-Marge wird dagegen niedriger ausfallen. Ein wesentlicher Grund dafür sind die Anlaufkosten für unseren neuen Produktionsstandort in Charleston im US-Bundesstaat Tennessee. Die Energie- und Rohstoffkosten werden in Summe gegenüber dem Vorjahr leicht zurückgehen. Insgesamt rechnen wir in einzelnen Bereichen unseres Geschäfts mit leicht niedrigeren Preisen.

Die Investitionen werden mit rund 700 Mio. € höher sein als im Vorjahr. Die Abschreibungen liegen bei rund 625 Mio. € und damit leicht über dem Niveau des Vorjahres. Wir erwarten einen leicht positiven Netto-Cashflow. Die Nettofinanzschulden steigen um rund 200 bis 300 Mio. € an, vor allem durch die Investitionen im US-Bundesstaat Tennessee. Der Konzernjahresüberschuss soll im Vergleich zum Vorjahr niedriger ausfallen.

WACKER nimmt in seinen vier größten Geschäftsbereichen mindestens eine Top-3-Position ein und verfügt über hervorragende Produkte. Unsere Technologie- und Innovationskraft sowie unsere Präsenz in den wichtigsten Absatzmärkten bilden die Grundlage dafür, dass wir unsere Marktpositionen festigen oder sogar ausbauen können.

Wir sehen gute Chancen, im Jahr 2015 im Umsatz weiter zu wachsen und beim EBITDA auf vergleichbarer Basis ohne Sondererträge leicht zulegen zu können. Auf Grund unserer jetzigen Strategie sehen wir uns gut gerüstet, auch über das Jahr 2015 hinaus weiter profitabel zu wachsen.

Bis zum Zeitpunkt der Abschlussaufstellung hat sich an unserer Einschätzung nichts geändert.