Ertragslage

Der WACKER-Konzern konnte im Geschäftsjahr 2014 seinen Umsatz und Ertrag deutlich steigern. Der Umsatz erhöhte sich auf Grund der guten Kundennachfrage um knapp acht Prozent. Obwohl die Konjunkturentwicklung im zweiten Halbjahr flach blieb, konnten alle unsere Geschäftsbereiche höhere Mengen absetzen und ihren Umsatz im Vergleich zum Vorjahr steigern. Das weitere Wachstum auf dem Photovoltaikmarkt und die im Vergleich zum Vorjahr steigenden Preise für Polysilicium haben Umsatz und Ertrag des Geschäftsbereichs WACKER POLYSILICON positiv beeinflusst. Von besonderer Bedeutung für die Geschäftsentwicklung von WACKER war die einvernehmliche Einigung mit dem chinesischen Wirtschaftsministerium (MOFCOM) über den Export von in Europa produziertem Polysilicium nach China. Darin verpflichtet sich WACKER, Polysilicium nicht unter einem bestimmten Mindestpreis zu verkaufen, der sich am allgemeinen Marktniveau orientiert. Im Gegenzug werden keine Antidumping- und Antisubventionszölle auf Polysilicium von WACKER erhoben. Negative Währungseffekte haben das Umsatzwachstum gebremst. Siltronic hat im Jahr 2014 erstmals die Siltronic Silicon Wafer Pte. Ltd. (SSW) konsolidiert, was sich positiv auf den Umsatz und das operative Ergebnis ausgewirkt hat. Das operative Ergebnis (EBITDA) des Konzerns konnte gegenüber dem Vorjahr deutlich gesteigert werden und lag bei 1.042,3 Mio. € (2013: 678,7 Mio. €). Der Wert des Vorjahres wurde auch durch Sondereffekte deutlich übertroffen. Das Jahresergebnis belief sich auf 195,4 Mio. € und ist im Vergleich zum Vorjahr (6,3 Mio. €) deutlich höher.

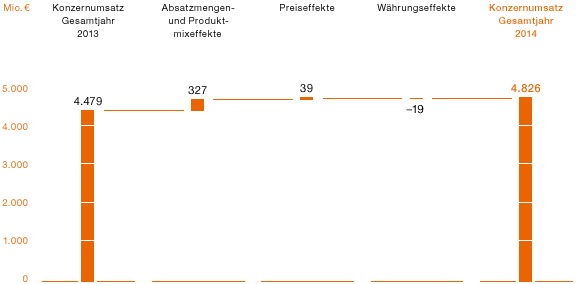

Konzernumsatz liegt mit 4,83 Mrd. € knapp acht Prozent über dem Vorjahr

Im Geschäftsjahr 2014 hat WACKER einen Umsatz von 4,83 Mrd. € (2013: 4,48 Mrd. €) erzielt. Das sind knapp acht Prozent mehr als im Vorjahr. Der Anstieg kommt im Wesentlichen aus den etwas höheren Absatzmengen und besseren Preisen für Polysilicium. Auch in den Chemiebereichen haben wir von gestiegenen Absatzmengen und etwas höheren Preisen profitiert.

Die Chemiebereiche erzielten einen Umsatz von 2,97 Mrd. € (2013: 2,81 Mrd. €). Das ist im Vergleich zum Vorjahr ein Plus von sechs Prozent. Der größte Geschäftsbereich WACKER SILICONES steigerte seinen Umsatz auf 1,73 Mrd. € (2013: 1,67 Mrd. €). Das sind knapp vier Prozent mehr als vor einem Jahr. In erster Linie höhere Absatzmengen waren dafür verantwortlich. Der Geschäftsbereich WACKER POLYMERS konnte seinen Umsatz um knapp neun Prozent auf 1,06 Mrd. € (2013: 978,7 Mio. €) erhöhen. Sowohl das Geschäft mit Dispersionen als auch mit Dispersionspulvern trug zu diesem Anstieg bei. WACKER BIOSOLUTIONS erreichte einen Umsatz von 176,2 Mio. € (2013: 158,4 Mio. €) und damit ein Umsatzplus von elf Prozent. Hier haben sich höhere Absatzmengen und bessere Preise positiv ausgewirkt. Der Erwerb der Scil Proteins Production GmbH in Halle hat ebenfalls zum Umsatzwachstum beigetragen.

Der Geschäftsbereich WACKER POLYSILICON profitierte von höheren Absatzmengen und von einem Anstieg der Preise für Polysilicium. Der Umsatz belief sich auf 1,05 Mrd. € (2013: 924,2 Mio. €) und lag damit knapp 14 Prozent über dem Vorjahr. Das Marktumfeld war auch im Geschäftsjahr 2014 durch einen starken Wettbewerb und durch Überkapazitäten gekennzeichnet.

Siltronic hat im Geschäftsjahr 2014 einen deutlichen Umsatzanstieg erzielt. Er kletterte um 15 Prozent auf 853,4 Mio. € (2013: 743,0 Mio. €). Hier hat sich die erstmalige Konsolidierung der Siltronic Silicon Wafer Pte. Ltd. positiv auf die Umsatzentwicklung ausgewirkt. Gleichzeitig konnten fallende Preise durch höhere Absatzmengen so gut wie ausgeglichen werden.

Umsatzentwicklung im Jahresvergleich

Höhere Absatzmengen haben den Umsatz mit 327 Mio. € positiv beeinflusst. Preiseffekte wirkten sich mit 39 Mio. € positiv auf den Konzernumsatz aus. Währungseffekte hatten einen negativen Einfluss in Höhe von 19 Mio. €. Eine wesentliche Rolle spielten hier die Wechselkurse des US-Dollar zum Euro, des japanischen Yen zum Euro und des chinesischen Renminbi zum Euro. Die Aufwertung des US-Dollar, insbesondere im 4. Quartal 2014, hat sich positiv auf unseren Umsatz ausgewirkt. Die Veränderung der wichtigsten Währungen im Verhältnis zum Euro stellt sich wie folgt dar:

Durchschnittskurs

| Download XLS |

|

|

|

|

||

|

|

2014 |

2013 |

||

|

|

|

|

||

|

US-Dollar |

1,33 |

1,36 |

||

|

Japanischer Yen |

140,50 |

136,61 |

||

|

Chinesischer Renminbi |

8,18 |

8,29 |

||

|

|

|

|

Den wesentlichen Teil seines Konzernumsatzes erzielte WACKER im Ausland. Der Auslandsumsatz belief sich im Jahr 2014 auf 4,16 Mrd. € (2013: 3,83 Mrd. €). Bezogen auf den Gesamtumsatz sind das 86 Prozent. Der mit Abstand größte Absatzmarkt für WACKER ist die Region Asien. Einen wesentlichen Teil unseres Polysiliciums liefern wir dorthin. WACKER verzeichnet auch eine hohe Nachfrage der asiatischen Kunden nach Silicon- und Polymerprodukten.

Umsatz In- und Ausland (Sitz des Kunden)

| Download XLS |

|

|

|

|

||||||||||||

|

Mio. € |

2014 |

2013 |

2012 |

2011 |

2010 |

2009 |

2008 |

|||||||

|

|

|

|

|

|

|

|

|

|||||||

|

Umsatz mit Dritten |

4.826,4 |

4.478,9 |

4.634,9 |

4.909,7 |

4.748,4 |

3.719,3 |

4.298,1 |

|||||||

|

davon Deutschland |

663,7 |

647,0 |

686,0 |

899,4 |

887,3 |

774,6 |

948,6 |

|||||||

|

davon Ausland |

4.162,7 |

3.831,9 |

3.948,9 |

4.010,3 |

3.861,1 |

2.944,7 |

3.349,5 |

|||||||

|

|

|

|

|

|

|

|

|

|||||||

Konzern-EBITDA steigt auf Grund von Sondereffekten auf über 1 Mrd. €

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) des WACKER-Konzerns belief sich im abgelaufenen Geschäftsjahr auf 1.042,3 Mio. € (2013: 678,7 Mio. €). Damit ist das EBITDA um knapp 54 Prozent höher als im Vorjahr. Die EBITDA-Marge stieg deutlich von 15,2 Prozent auf 21,6 Prozent. Der Geschäftsbereich WACKER POLYSILICON profitierte neben Sondereffekten auch von höheren Preisen und Absatzmengen, die das EBITDA stark steigen ließen. Es kletterte auf 537,0 Mio. € (2013: 233,9 Mio. €). Die hohe Auslastung und Kostensenkungsmaßnahmen führten zu niedrigeren operativen Kosten im Vergleich zum Vorjahr. Die Chemiebereiche konnten trotz höherer Absatzmengen und teilweise besserer Preise das EBITDA im Vergleich zum Vorjahr nicht steigern. Sie erreichten ein EBITDA von 382,9 Mio. € (2013: 401,6 Mio. €). Im Vorjahr wurde das EBITDA der Chemiebereiche durch den Verbrauch von Rückstellungen für Verluste aus Abnahmeverpflichtungen in China, die in Vorjahren gebildet wurden, mit 13,7 Mio. € positiv beeinflusst. Bei Siltronic wirkte sich die erstmalige Konsolidierung der Siltronic Silicon Wafer Pte. Ltd. positiv aus. Das EBITDA erhöhte sich von 26,5 Mio. € in 2013 auf 114,0 Mio. € im abgelaufenen Geschäftsjahr. Die Siliciumwaferpreise waren im Durchschnitt deutlich niedriger als vor einem Jahr. Die Maßnahmen zur Senkung der operativen Kosten und eine hohe Anlagenauslastung verbesserten allerdings die Herstellungskosten.

Ein wesentlicher Grund für den starken Anstieg des EBITDA im abgelaufenen Jahr waren Sondereffekte. WACKER POLYSILICON hat Vertragsbeziehungen mit Kunden aus der Solarindustrie beendet beziehungsweise neu geordnet. In diesem Zusammenhang hat der Geschäftsbereich erhaltene Anzahlungen vereinnahmt und Schadenersatzleistungen erhalten. Daraus ergaben sich Erträge in Höhe von 206,3 Mio. € (Vorjahr 77,6 Mio. €). Bereinigt um diesen Effekt beläuft sich das EBITDA des Konzerns im Geschäftsjahr 2014 auf 836,0 Mio. € (bereinigt 2013: 601,1 Mio. €). Das ist ein Plus von 39 Prozent und entspricht einer EBITDA-Marge von 17,3 Prozent.

Das Ergebnis vor Zinsen und Steuern (EBIT) des Konzerns liegt im Zwölfmonatszeitraum 2014 bei 443,3 Mio. € (2013: 114,3 Mio. €). Es hat sich damit im Jahresvergleich fast vervierfacht. Bereinigt um die erläuterten Sondererträge ergibt sich ein EBIT von 237,0 Mio. €. Neben dem EBITDA beeinflussen die planmäßigen und außerplanmäßigen Abschreibungen das EBIT. Die planmäßigen Abschreibungen beliefen sich auf 589,5 Mio. € (2013: 527,4 Mio. €). Dieser Anstieg von zwölf Prozent ergibt sich insbesondere aus der erstmaligen Konsolidierung der Siltronic Silicon Wafer Pte. Ltd. in den Konzern. Geringfügige außerplanmäßige Abschreibungen ergaben sich in Höhe von 9,5 Mio. € (2013: 37,0 Mio. €). Die EBIT-Marge lag im Geschäftsjahr 2014 bei 9,2 Prozent (2013: 2,6 Prozent). Die Sondereffekte, die EBIT wie auch EBITDA im Geschäftsjahr beeinflusst haben, sind in der Tabelle dargestellt:

Sondereffekte 2014

| Download XLS |

|

|

|

|

|

Mio. € |

2014 |

|

|

|

|

|

|

Vereinnahmung von erhaltenen Anzahlungen und Schadenersatzleistungen |

206,3 |

|

|

Summe Sondereffekte EBITDA |

206,3 |

|

|

|

|

Sondereffekte 2013

| Download XLS |

|

|

|

|

|

Mio. € |

2013 |

|

|

|

|

|

|

Verbrauch aus Rückstellungen für Verluste aus zukünftigen Abnahmeverpflichtungen in China |

13,7 |

|

|

Vereinnahmung von erhaltenen Anzahlungen und Schadensersatzleistungen |

77,6 |

|

|

Summe Sondereffekte EBITDA |

91,3 |

|

|

Stilllegung und Wertminderung von Anlagevermögen Siltronic |

-34,8 |

|

|

Summe Sondereffekte EBIT |

56,5 |

|

|

|

|

Herstellungskosten steigen im Vergleich zum Vorjahr leicht an

Das Bruttoergebnis vom Umsatz ist im Vergleich zum Vorjahr um 27 Prozent auf 844,2 Mio. € gestiegen (2013: 663,5 Mio. €). Die Brutto-Umsatzmarge betrug knapp 18 Prozent und stieg damit um drei Prozentpunkte im Vergleich zum Vorjahr. Dies ist im Wesentlichen auf den höheren Umsatz zurückzuführen.

Die Herstellungskosten sind im Berichtsjahr leicht angestiegen. Dies ist unter anderem auf die Erstkonsolidierung der Siltronic Silicon Wafer Pte. Ltd. zurückzuführen. Sie beliefen sich auf 3,98 Mrd. € (2013: 3,82 Mrd. €). Das ist ein Anstieg von vier Prozent. Gegenläufig zeigten sich jedoch positive Effekte aus den Kostensenkungsprogrammen und der hohen Anlagenauslastung, die zu einer guten Fixkostenabdeckung beitrug. Die Rohstoffkosten wirkten sich insgesamt leicht negativ auf die Herstellungskosten aus. Die Herstellungskostenquote belief sich im Berichtsjahr auf 83 Prozent und war damit um zwei Prozentpunkte besser als im Vorjahr (2013: 85 Prozent).

Funktionskosten steigen

Die übrigen Funktionskosten (Vertrieb, Forschung und Entwicklung sowie allgemeine Verwaltungskosten) haben sich im Vergleich zum Vorjahr um fünf Prozent erhöht. Sie stiegen auf 587,4 Mio. € (2013: 557,5 Mio. €). Insbesondere die Kosten für Forschung und Entwicklung haben sich im Berichtszeitraum erhöht. In allen Funktionen wirkten sich höhere Personalkosten aus.

Sonstige betriebliche Erträge und Aufwendungen

Der Saldo der sonstigen betrieblichen Erträge und Aufwendungen belief sich im Geschäftsjahr 2014 auf 183,5 Mio. € (2013: 44,3 Mio. €). Der wesentliche Grund für das positive Ergebnis sind einbehaltene erhaltene Anzahlungen und Schadenersatzleistungen aus aufgelösten und neu strukturierten Verträgen mit Polysiliciumkunden. Im Berichtszeitraum summieren sich diese Sondererträge auf 206,3 Mio. € (2013: 77,6 Mio. €). Der Konzern erzielte im Zwölfmonatszeitraum ein positives Währungsergebnis in Höhe von 17,1 Mio. €. Das Vorjahr war mit -2,8 Mio. € nahezu ausgeglichen. Im sonstigen betrieblichen Ergebnis sind ebenfalls Kosten für den anlaufenden Geschäftsbetrieb des neuen Produktionsstandorts im US-Bundesstaat Tennessee enthalten.

Betriebsergebnis

Die genannten Effekte haben dazu geführt, dass sich das Betriebsergebnis von 150,3 Mio. € auf 440,3 Mio. € verbessert hat. Damit hat es sich im Vergleich zum Vorjahr mehr als verdoppelt.

Beteiligungsergebnis

Das Beteiligungsergebnis – die Summe des Equity-Ergebnisses und des sonstigen Beteiligungsergebnisses – beläuft sich auf 3,0 Mio. € (2013: -36,0 Mio. €). Seit Jahresbeginn wird die Siltronic Silicon Wafer Pte. Ltd. vollständig in den Konzernabschluss von WACKER einbezogen. Das Unternehmen wurde zuvor als Gemeinschaftsunternehmen at equity bilanziert. Das laufende Ergebnis aus der Gesellschaft wird nun nicht mehr im Beteiligungsergebnis erfasst.

Finanz- und Zinsergebnis

Das Finanzergebnis des WACKER-Konzerns stieg im Vergleich zum Vorjahr leicht an. Es belief sich auf -78,1 Mio. € (2013: -83,3 Mio. €). Deutlich geringere Zinserträge von 8,4 Mio. € (2013: 15,0 Mio. €) standen Zinsaufwendungen in Höhe von 46,2 Mio. € (2013: 41,8 Mio. €) gegenüber. Das Zinsergebnis belief sich somit auf -37,8 Mio. € (2013: -26,8 Mio. €). Bauzeitzinsen minderten den Zinsaufwand um 5,1 Mio. € (2013: 2,0 Mio. €). Das übrige Finanzergebnis belief sich auf -40,3 Mio. € (2013: -56,5 Mio. €). Es enthält im Wesentlichen verzinsliche Elemente der Pensionsrückstellungen und anderer langfristiger Rückstellungen. Ferner sind Erträge und Aufwendungen aus Kurseffekten der Finanzanlagen enthalten, die sich im abgelaufenen Geschäftsjahr positiv auswirkten.

Ertragsteuern

Der Konzern weist für 2014 einen Steueraufwand von 169,8 Mio. € (Vorjahr 24,7 Mio. €) aus. Die Steuerquote des Konzerns beträgt 46,5 Prozent (2013: 79,7 Prozent). Der Steueraufwand ist beeinflusst durch steuerlich nicht ansetzbare Anlaufkosten und Verluste einiger Tochtergesellschaften.

Konzernergebnis

Das Konzernergebnis stieg auf Grund der genannten Effekte deutlich an. Der Jahresüberschuss stieg auf 195,4 Mio. € (2013: 6,3 Mio. €).

Kapitalrendite (ROCE)

Die Kapitalrendite (ROCE) setzt das Ergebnis vor Zinsen und Steuern (EBIT) in Bezug zum für die Geschäftstätigkeit notwendigen Kapital (Capital Employed).

Die Kapitalrendite (ROCE) belief sich im Berichtsjahr auf 8,4 Prozent (2013: 2,2 Prozent). Der Anstieg beruht im Wesentlichen auf dem Ergebnisanstieg. Die höhere Mittelbindung auf Grund unserer Investitionen in neue Produktionsanlagen wirkte sich nur geringfügig auf den ROCE aus. Das Capital Employed stieg im Geschäftsjahr von 5.238,2 Mio. € auf 5.260,7 Mio. €.

Zusammengefasste Gewinn- und Verlustrechnung

| Download XLS |

|

|

|

|

||||

|

Mio. € |

2014 |

2013 |

Veränderung in % |

|||

|

|

|

|

|

|||

|

Umsatzerlöse |

4.826,4 |

4.478,9 |

7,8 |

|||

|

Bruttoergebnis vom Umsatz |

844,2 |

663,5 |

27,2 |

|||

|

Vertriebs-, Forschungs- und allg. Verwaltungskosten |

-587,4 |

-557,5 |

5,4 |

|||

|

Sonstige betriebliche Erträge und Aufwendungen |

183,5 |

44,3 |

> 100 |

|||

|

Betriebsergebnis |

440,3 |

150,3 |

> 100 |

|||

|

Beteiligungsergebnis |

3,0 |

-36,0 |

n. a. |

|||

|

EBIT |

443,3 |

114,3 |

> 100 |

|||

|

Finanzergebnis |

-78,1 |

-83,3 |

-6,2 |

|||

|

Ergebnis vor Ertragsteuern |

365,2 |

31,0 |

> 100 |

|||

|

Steuern vom Einkommen und vom Ertrag |

-169,8 |

-24,7 |

> 100 |

|||

|

Jahresergebnis |

195,4 |

6,3 |

> 100 |

|||

|

davon |

|

|

|

|||

|

auf Aktionäre der Wacker Chemie AG entfallend |

203,8 |

2,6 |

> 100 |

|||

|

auf andere Gesellschafter entfallend |

-8,4 |

3,7 |

n. a. |

|||

|

|

|

|

|

|||

|

Ergebnis je Stammaktie in € (unverwässert / verwässert) |

4,10 |

0,05 |

> 100 |

|||

|

Durchschnittliche Anzahl der ausgegebenen Aktien (gewichtet) |

49.677.983 |

49.677.983 |

– |

|||

|

|

|

|

|

|||

|

Überleitung zum EBITDA |

|

|

|

|||

|

EBIT |

443,3 |

114,3 |

> 100 |

|||

|

Abschreibungen / Zuschreibungen auf Anlagevermögen |

599,0 |

564,4 |

6,1 |

|||

|

EBITDA |

1.042,3 |

678,7 |

53,6 |

|||

|

|

|

|

|

|||

|

ROCE (%) |

8,4 |

2,2 |

> 100 |

|||

|

|

|

|

|

|||